Cách lập và thẩm định dự toán vệ sinh công nghiệp chuẩn xác

Đối với các dự án tòa nhà văn phòng, nhà xưởng sản xuất, tổ hợp thương mại hay các biệt thự quy mô lớn, việc kiểm soát chi phí làm sạch không thể áp dụng các bảng giá trọn gói đại trà. Để đảm bảo tính minh bạch về mặt kinh tế và tối ưu hóa ngân sách vận hành, hoạt động lập dự toán vệ sinh công nghiệp là bước đi bắt buộc của mọi chủ đầu tư và đơn vị thi công chuyên nghiệp.

Một bảng dự toán khoa học không chỉ giúp doanh nghiệp quản lý dòng tiền, loại bỏ các chi phí phát sinh ẩn, mà còn là cơ sở pháp lý nền tảng để đối chiếu khối lượng khi nghiệm thu bàn giao.

Dưới đây là cẩm nang phân tích cấu trúc định mức kỹ thuật và quy trình thiết lập một bảng dự toán chuẩn ngành làm sạch hiện đại.

Bản chất của dự toán vệ sinh công nghiệp: Phân biệt rõ với Bảng giá

Nhiều nhà quản lý dự án hoặc kế toán doanh nghiệp thường nhầm lẫn giữa hai khái niệm: “Bảng giá dịch vụ” và “Bảng dự toán kỹ thuật”. Sự sai lệch này dễ dẫn đến những tranh chấp về khối lượng và chất lượng công việc trong quá trình triển khai thực địa.

- Bảng giá dịch vụ: Là danh mục đơn giá niêm yết cố định tính theo đơn vị mét vuông (Ví dụ: 15.000đ/m² – 20.000đ/m²) hoặc tính theo hạng mục thô. Đây chỉ là con số tham chiếu sơ bộ ở giai đoạn tiếp cận thông tin.

- Bảng dự toán vệ sinh công nghiệp: Là một tập hợp các phép tính toán kinh tế chi tiết, được lập sau khi đã tiến hành bóc tách khối lượng từ bản vẽ kỹ thuật hoặc khảo sát hiện trạng thực tế. Dự toán sẽ tổng hợp cụ thể số ca công nhân cần điều động, định lượng dung tích hóa chất tiêu hao, thời gian khấu hao máy móc cơ giới nặng và biên độ rủi ro phát sinh.

Dự toán mang tính cá nhân hóa cao cho từng công trình. Cùng một diện tích mặt sàn 5.000m², nhưng dự toán chi phí của một nhà xưởng cơ khí dính dầu mỡ nặng sẽ hoàn toàn khác biệt so với dự toán của một trung tâm dữ liệu (Data Center) đòi hỏi tiêu chuẩn phòng sạch khắt khe.

3 trụ cột cấu thành cấu trúc định mức dự toán chuyên nghiệp

Để xây dựng một bảng dự toán chuẩn xác, kỹ sư kinh tế phải dựa trên bộ định mức hao phí thực tế của ngành vệ sinh công nghiệp. Cấu trúc này được phân rã thành 3 nhóm chi phí trực tiếp:

Định mức hao phí nhân công (Labor Norms)

Chi phí nhân công luôn chiếm tỷ trọng lớn nhất (từ 60% – 70%) trong tổng giá trị dự toán. Định mức này được tính toán dựa trên năng suất lao động thực tế của một công nhân lành nghề trong một ca làm việc (8 tiếng).

- Năng suất thô: Một nhân sự có thể hút bụi mịn và thu gom rác trên diện tích bao nhiêu m² sàn/ca.

- Năng suất tinh: Diện tích lau chùi chi tiết nội thất rời hoặc số lượng vách kính tiêu chuẩn có thể hoàn thiện trên một đơn vị thời gian.

- Phân bậc kỹ thuật: Dự toán phải tách biệt đơn giá nhân công giữa thợ phổ thông (làm việc dưới sàn) và thợ kỹ thuật nhóm A (thợ đu dây lau kính nhà cao tầng, thợ vận hành máy mài đá công suất lớn).

Định mức hao phí hóa chất, vật tư tiêu hao (Material Norms)

Nhóm này bao gồm các dung dịch hóa chất chuyên dụng và các công cụ bị mài mòn trong suốt chu kỳ thi công.

- Hóa chất diện rộng: Định lượng dung tích (ml/m²) của hóa chất lau sàn, hóa chất lau kính dựa trên hướng dẫn an toàn MSDS và tỷ lệ pha chế tiêu chuẩn.

- Vật tư tiêu hao: Tỷ lệ hao hụt của các loại pad chà sàn (pad đen phá bẩn, pad đỏ đánh sạch), lưỡi dao cạo sơn, găng tay bảo hộ và khăn lau sợi microfiber trên quy mô diện tích công trình.

Định mức khấu hao công cụ, máy móc thi công (Machinery Depreciation)

Các thiết bị cơ giới nặng không tính tiền mua mới vào công trình mà được hạch toán dưới dạng chi phí khấu hao theo ca hoặc theo diện tích xử lý. Dự toán cần làm rõ mức độ tiêu hao năng lượng và khấu hao hao mòn của: máy chà sàn liên hợp tự hành, máy hút bụi công nghiệp 3 motor, máy thổi sấy công nghiệp dạng sò hoặc hệ thống xe nâng người (Boom Lift).

Các hệ số biến thiên ảnh hưởng trực tiếp đến bảng dự toán

Một bảng dự toán thực tế phải tính đến các hệ số điều chỉnh tùy thuộc vào đặc thù kiến trúc và yêu cầu vận hành của từng công trình:

- Mức độ bám bẩn của hiện trường: Công trình sau xây dựng dính nhiều xi măng chết, keo con chó, sơn loang lổ sẽ có hệ số hao phí nhân công và hóa chất cao hơn (hệ số tăng từ 1.2 – 1.5) so với các mặt bằng vệ sinh định kỳ.

- Áp lực về tiến độ thi công: Nếu chủ đầu tư yêu cầu thi công cuốn chiếu ban đêm hoặc ép rút ngắn thời gian bàn giao để kịp tiến độ khai trương, dự toán sẽ phát sinh chi phí nhân công tăng ca (tính theo hệ số làm đêm của luật lao động).

- Đặc thù kiến trúc phức tạp: Những không gian có thiết kế nhiều ô kính thông tầng, giếng trời cao hoặc nhà xưởng có hệ thống xà gồ, máng đèn chằng chịt trên cao đòi hỏi giải pháp tiếp cận phức tạp sẽ làm tăng chi phí trang thiết bị bảo hộ an toàn và thời gian thi công.

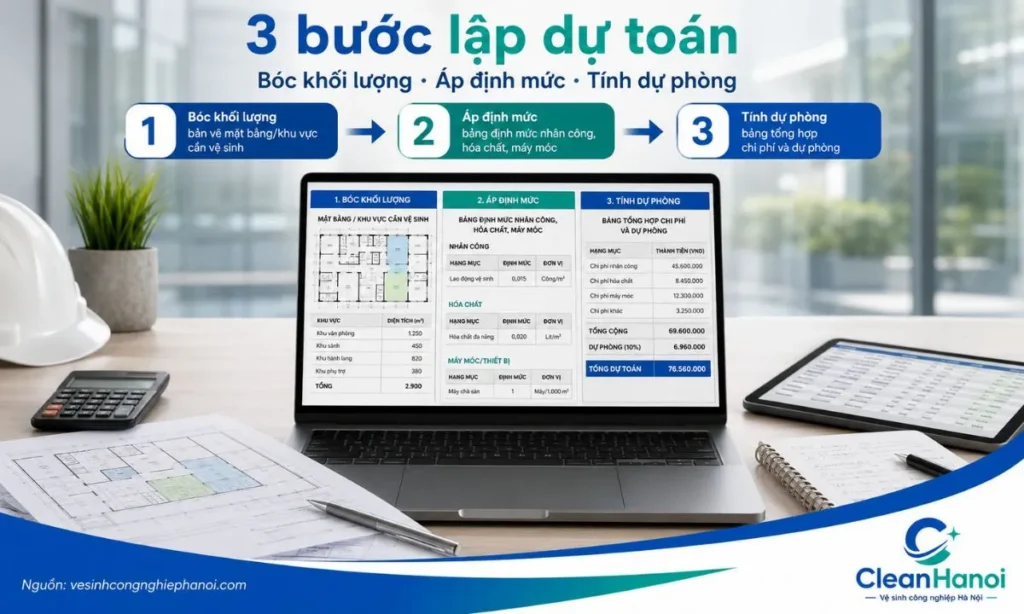

Trình tự các bước lập một bảng dự toán nội bộ tiêu chuẩn

Quy trình thiết lập dự toán bài bản của một kỹ sư kinh tế xây dựng bao gồm 3 bước:

- Bước 1: Bóc tách khối lượng (Quantity Takeoff): Phân loại toàn bộ các bề mặt cần xử lý trên bản vẽ hoặc thực địa. Tách biệt rõ diện tích sàn gạch, sàn gỗ, sàn bê tông mài, diện tích kính mặt trong, kính mặt ngoài và số lượng thiết bị vệ sinh.

- Bước 2: Áp định mức chi phí trực tiếp: Nhân khối lượng thực tế với các chỉ số định mức hao phí nhân công, hóa chất và máy móc đã được thiết lập ở Mục 2.

- Bước 3: Hạch toán chi phí quản lý và dự phòng rủi ro: Bổ sung chi phí cho nhân sự giám sát kỹ thuật, chi phí vận chuyển máy móc thiết bị đến công trường, bảo hiểm tai nạn lao động và biên độ dự phòng rủi ro vật tư phát sinh (thường dao động từ 5% – 10% tùy độ khó công trình).

Ví dụ cấu trúc cấu thành của một bảng dự toán nội bộ

| Hạng mục cấu thành chi phí | Phương pháp tính toán hạch toán | Ghi chú kỹ thuật |

|---|---|---|

| Chi phí nhân công trực tiếp | Số lượng nhân sự × Số ca làm việc × Đơn giá ca | Tách biệt thợ phổ thông và thợ đu dây trên cao |

| Chi phí hóa chất bóc tách | Diện tích (m²) × Định mức tiêu hao (ml/m²) × Đơn giá hóa chất | Chuẩn hóa theo tài liệu chỉ dẫn MSDS |

| Chi phí công cụ tiêu hao | Khối lượng hạng mục × Tỷ lệ mài mòn (Pad, khăn, lưỡi sủi) | Điều chỉnh theo mức độ bám bẩn thực tế |

| Chi phí khấu hao máy móc | Số ca điều động thiết bị × Đơn giá khấu hao máy/ca | Áp dụng cho máy chà sàn, máy hút bụi lớn |

| Chi phí quản lý & Dự phòng | Phần trăm cố định tính trên tổng chi phí trực tiếp (5% – 10%) | Chi phí giám sát, vận chuyển và biên độ rủi ro |

Cẩm nang dành cho chủ đầu tư: Cách thẩm định bảng dự toán của nhà thầu

Đối với các chủ doanh nghiệp hoặc ban quản lý tòa nhà, năng lực thẩm định dự toán sẽ giúp loại bỏ các nhà thầu năng lực kém hoặc cố tình "làm xiếc" con số để trục lợi. Khi thẩm định, cần đặc biệt lưu ý hai dấu hiệu sau:

- Tình trạng gộp khối lượng hoặc bóc tách trùng lặp: Hãy tỉnh táo trước những bảng dự toán viết chung chung theo kiểu "Gói vệ sinh nhà xưởng - Tính mét vuông trọn gói" nhưng ở phần dưới lại liệt kê thêm "Chi phí lau quét mạng nhện trần riêng", "Chi phí xử lý vết dầu mỡ sàn riêng". Đây là hành vi tính trùng khối lượng để đẩy tổng giá trị dự toán lên cao.

- Sự tương thích giữa hóa chất và vật liệu: Hãy kiểm tra xem nhà thầu có ghi rõ chủng loại hóa chất áp dụng cho các bề mặt đắt tiền hay không. Nếu một bảng dự toán áp mã chất tẩy rửa rẻ tiền có chứa axit mạnh (tính chất ăn mòn cao) để xử lý cho hạng mục sàn đá tự nhiên Marble hay thiết bị inox cao cấp, điều đó chứng tỏ nhà thầu thiếu chuyên môn, nguy cơ làm cháy ố, hỏng hóc tài sản của bạn là cực kỳ lớn.

Sự gắn kết của dự toán trong hệ sinh thái vận hành công trình

Một bảng dự toán kinh tế kỹ thuật không bao giờ tồn tại độc lập, mà nó là mắt xích gắn kết chặt chẽ với các công đoạn thi công thực địa:

- Dự toán chi phí chỉ được tính toán chính xác và tiệm cận thực tế khi kỹ sư bám sát vào từng bước trong quy trình vệ sinh công nghiệp thực địa của đội ngũ công nhân, từ khâu xử lý thô đến khâu vệ sinh tinh chi tiết.

- Sau khi bảng dự toán được chủ đầu tư thẩm định và thống nhất, toàn bộ khối lượng công việc, đơn giá và tổng giá trị kinh tế này sẽ được cụ thể hóa thành các điều khoản ràng buộc pháp lý nằm trong mẫu hợp đồng vệ sinh công nghiệp.

- Để hiểu rõ hơn về bản chất ngành, các tiêu chuẩn đo lường và vai trò của giải pháp làm sạch cơ giới hóa dưới góc nhìn bách khoa chuyên sâu, bạn có thể tham khảo bài viết phân tích vệ sinh công nghiệp là gì.

Câu hỏi thường gặp khi lập dự toán chi phí (FAQs)

Chủ đầu tư có nên tự lập một bảng dự toán trước khi gọi các nhà thầu vào báo giá không?

Rất nên. Việc chủ đầu tư (hoặc bộ phận quản lý dự án) tự tiến hành bóc tách khối lượng dựa trên bản vẽ xây dựng sẽ giúp doanh nghiệp nắm thế chủ động. Khi các nhà thầu nộp hồ sơ năng lực và bảng giá, bạn chỉ cần đối chiếu khối lượng của họ với bảng dự toán nội bộ của mình. Nếu có sự chênh lệch quá lớn (trên 15%), bạn có thể yêu cầu nhà thầu giải trình chi tiết, tránh tình trạng bị khai khống khối lượng mặt bằng.

Hệ số hao hụt hóa chất tiêu chuẩn trong một công trình sau xây dựng thường là bao nhiêu?

Trong môi trường thi công thực địa sau xây dựng, do bề mặt tường, sàn thường bám dính nhiều tạp chất thô dính kết và có độ nhám cao, hệ số hao hụt và tiêu hao hóa chất thường được tính toán dao động từ 10% - 15% so với định mức lý thuyết trong phòng thí nghiệm của nhà sản xuất. Hệ số này dùng để bù đắp cho lượng hóa chất bị bay hơi, hóa chất thấm vào cốt nền thô hoặc tiêu hao trong quá trình tẩy điểm cục bộ nhiều lần.

Chi phí quản lý dự án và giám sát kỹ thuật chiếm tỷ trọng bao nhiêu trong một bảng dự toán làm sạch?

Chi phí dành cho nhân sự quản lý (Project Manager) và giám sát viên kỹ thuật (Supervisor) tại công trường thường chiếm tỷ trọng từ 5% - 8% tổng giá trị dự toán trực tiếp. Đây là khoản chi phí bắt buộc phải có để bảo đảm chất lượng thi công, điều phối tiến độ giữa các tổ đội và chịu trách nhiệm xử lý các sự cố kỹ thuật vật liệu ngay tại hiện trường, đảm bảo công trình đạt tiêu chuẩn nghiệm thu khắt khe nhất.